Über 100 Online-Tarife: Gute private Unfallversicherung abschließen

![]() Ab 4,- € im Monat

Ab 4,- € im Monat![]() Leistungsstarken Tarif finden

Leistungsstarken Tarif finden![]() Sofort online versichern

Sofort online versichern

Wofür ist die private Unfallversicherung gut?

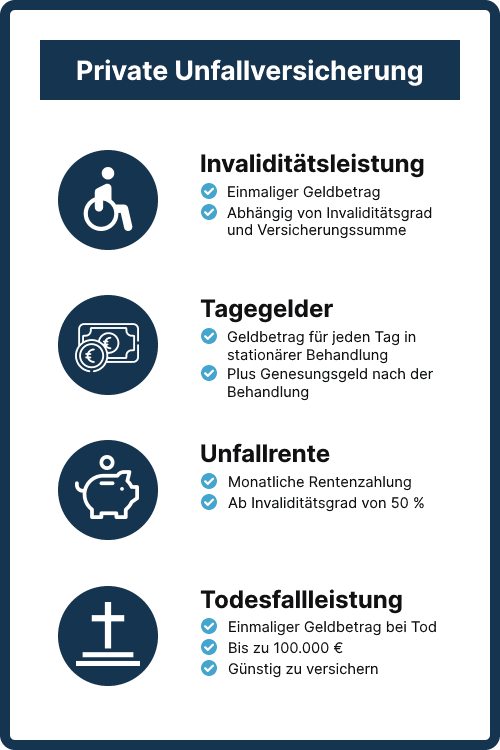

Die private Unfallversicherung, abgekürzt oft auch als PUV bezeichnet, zahlt Geld an Versicherte aus, wenn ein Unfall eine Invalidität oder den Tod verursacht. Die Auszahlung ist frei verwendbar. Gut geeignet ist das Geld aber vor allem für die Folgekosten nach einem Unfall. Dazu zählen zum Beispiel Hilfsmittel und Behandlungskosten bei einer Invalidität oder Bestattungskosten im Todesfall.

Zusätzliche Leistungen wie Tagegelder und Unfallrenten sind hilfreich, um die finanziellen Belastungen während und nach der Heilbehandlung abzufedern. Wer zum Beispiel keine eigene Berufsunfähigkeitsversicherung hat, bezieht zumindest mit der Unfallrente weiterhin ein regelmäßiges Einkommen. Das ist vor allem dann wertvoll, wenn man aufgrund der Invalidität nicht mehr voll arbeiten kann.

Der Unfallschutz lohnt sich ansonsten nicht nur für Familien, sondern insbesondere auch für Selbstständige, Freiberufler und Gesellschafter-Geschäftsführer. Da diese Berufsgruppen nicht automatisch gesetzlich unfallversichert sind, ist die private Unfallversicherung nahezu immer sinnvoll.

Rechtliche Definition von Unfall

Was ist ein Unfall? Für einen Unfall gibt es je nach Versicherungsart verschiedene Definitionen. Das Sozialgesetzbuch definiert für die gesetzliche Unfallversicherung im § 8 des Siebten Buches einen Arbeitsunfall als „zeitlich begrenztes, von außen auf den Körper einwirkendes Ereignis, das zu einem Gesundheitsschaden oder zum Tod führt“. Für private Unfallversicherungen gilt eine leicht abgeänderte Definition.

Definition in der privaten Unfallversicherung

Private Unfallversicherungen dürfen von der gesetzlichen Begriffsbestimmung abweichen. Der Unfallbegriff in der privaten Unfallversicherung lässt sich mit der Abkürzung „PAUKE“ besonders einfach erklären und merken. „PAUKE“ setzt sich aus den Anfangsbuchstaben der wichtigsten Ausdrücke zusammen, die genau definieren, was ein Unfall ist:

- plötzlich

- von außen

- unfreiwillig

- auf den Körper

- einwirkendes Ereignis.

Der Versicherungsfall tritt ein, wenn eine versicherte Person durch ein solches Ereignis eine ungewollte Gesundheitsschädigung erleiden muss. Also bei einer Funktionsunfähigkeit, einer Funktionsbeeinträchtigung oder einem Verlust von Körperbestandteilen.

Ereignisse können mechanisch, thermisch, chemisch oder elektrisch sein.

Je nach Umfang des Versicherungstarifs zahlt die Unfallversicherung eine einmalige Invaliditätsleistung aus. Sofern versichert, bekommen Sie oder Ihre Hinterbliebenen zusätzliche Leistungen aus der Unfallrentenversicherung oder Todesfallversicherung.

Erweiterter Unfallbegriff

Neben der standardisierten Definition für Unfälle ergänzt die private Unfallversicherung die Versicherungsbedingungen noch mit einem weiteren Unfallbegriff. Eine Person ist auch dann versichert, wenn sie sich bei einer Bewegung oder Handlung durch einen übermäßigen Kraftaufwand verletzt. Dazu zählen zum Beispiel Verrenkungen, Zerrungen oder Zerreißungen der folgenden Körperteile:

- Gelenke an Gliedmaßen

- Wirbelsäule

- Muskeln, Kapseln, Sehnen und Bänder

Von dem Unfallschutz ausgeschlossen sind Menisken und Bandscheiben, da sie medizinisch gesehen nicht in eine der genannten Kategorien fallen.

Unterschiede zwischen gesetzlicher und privater Unfallversicherung

In folgender Tabelle finden Sie die wesentlichen Unterschiede zwischen der gesetzlichen und privaten Unfallversicherung:

| Gesetzliche Unfallversicherung | Private Unfallversicherung |

|---|---|

| Pflichtversicherung für bestimmte Personen | Freiwillige Versicherung |

| Schutz unter anderem für Arbeitnehmer, Schüler, Studenten | Für alle Menschen als Haupt- oder Zusatzschutz |

| Versichert nur für berufliche Tätigkeit (Wege- und Arbeitsunfall) | Weltweit und rund um die Uhr versichert |

| Verletztengeld nach Ablauf der Entgeltfortzahlung durch Arbeitgeber | Hohe Einmalzahlung – zusätzlich Tagegelder versicherbar |

| Rentenzahlung bei Minderung der Erwerbsfähigkeit um mind. 20 % | Unfallrente, wenn versichert und Invaliditätsgrad mindestens 50 % |

| Sterbegeld für Hinterbliebene | Todesfallleistung in frei wählbarer Höhe |

Entscheiden sich Angestellte neben der gesetzlichen Unfallversicherung zusätzlich für die private Unfallversicherung, besteht bei einem Arbeitsunfall aus beiden Versicherungen ein Leistungsanspruch. Der Geltungsbereich überschneidet sich, hat aber keinen Einfluss auf die Leistungen. Der Vorteil ist in diesem Fall, dass Versicherte neben der gesetzlichen Unfallrente auch eine hohe Einmalzahlung erhalten. Mit der einmaligen Geldleistung können wichtige Anschaffungen gemacht werden, die das Leben mit einer Invalidität erleichtern.