Private Unfallversicherung mit Progression

Normalerweise ist die größtmögliche Abfindung nach einem Unfallereignis auf 100 Prozent der Versicherungssumme beschränkt. Versicherte in der privaten Unfallversicherung erhöhen jedoch mit einer Progression die Versicherungsleistung, wenn besonders schwere Verletzungen vorliegen.

Unfallversicherung Progressionsrechner

Berechnen Sie Ihre Invaliditätsleistung mit und ohne Progression

Zwischen 10.000 € und 500.000 €

Zwischen 1 % und 100 %

Wählen Sie das Modell Ihrer Police

Ergebnisse

1. Leistung ohne Progression

Versicherungssumme * Invaliditätsgrad

2. Leistung mit Progression

Berechnung nach gewähltem Progressionsmodell

Alle Angaben ohne Gewähr. Die Ergebnisse zeigen Standardleistungen an. Individuelle Tarife können abweichen.

Wie funktioniert die Progression?

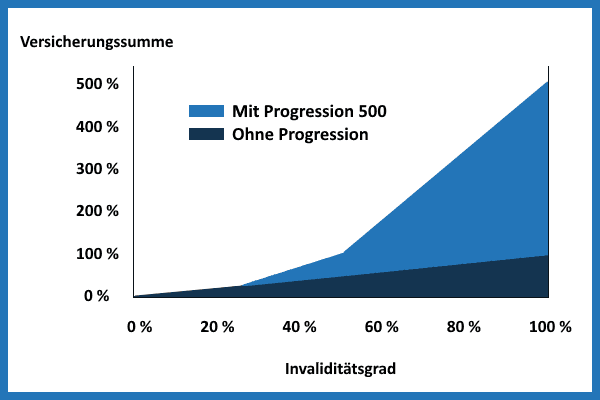

Mit Einschluss einer Progression erhöht sich die Invaliditätsleistung, wenn nach einem Unfall der Invaliditätsgrad bei über 25 Prozent liegt. Je besser der Progressionstarif und je höher der Invaliditätsgrad, desto stärker steigt die Versicherungsleistung. Vor allem dann, wenn der Invaliditätsgrad bei über 50 Prozent liegt. Oft entsteht bei einem höheren Invaliditätsgrad größere finanzielle Aufwendungen. Geschädigte können die auftretenden Kosten durch diese Mehrleistung ausgleichen.

Schließen Sie eine Progression in Ihren Vertrag ein, erhalten Sie bei einem Behinderungsgrad von bis zu 25 Prozent die normale Versicherungsleistung. Sobald der Invaliditätsgrad die Stufen von 25 Prozent oder 50 Prozent übersteigt, erhöht sich automatisch die Invaliditätsleistung um ein Vielfaches und somit die Höhe der Auszahlung.

Leistungserhöhung durch die Progression

Bei einem Invaliditätsgrad zwischen 25 Prozent und 50 Prozent entschädigt die private Unfallversicherung je nach Anbieter und Progressionstyp die in diesen Bereich fallende Invalidität mit dem zwei- bis dreifachen Satz der eigentlichen Versicherungssumme. Der über 50 Prozent liegende Teil des Invaliditätsgrades multipliziert sich mit dem drei- bis achtzehnfachen Satz. Je nach Progressionsmodell wird die Invalidität in der Regel wie anhand der folgenden Tabelle entschädigt:

| Modell | Grad der Invalidität 25 – 50 % | Grad der Invalidität über 50 % |

|---|---|---|

| Progression 225 | 2-fach | 3-fach |

| Progression 300 | 3-fach | 4-fach |

| Progression 350 | 3-fach | 5-fach |

| Progression 500 | 3-fach | 8-fach |

| Progression 600 | 3-fach | 10-fach |

| Progression 1000 | 3-fach | 18-fach |

Die Tabelle zeigt, dass bei einem Invaliditätsgrad von über 50 Prozent die Höhe des Leistungsanspruchs nochmal um ein Vielfaches ansteigt.

Beispiel: Auszahlung bei Teilinvalidität

Schon bei einer Teilinvalidität erhöht eine Progression die Versicherungsleistung. Hier ein Beispiel zur Veranschaulichung mit der „Progression 350“ unter Berücksichtigung der obigen Tabelle:

- Versicherungssumme: 100.000 €

- Festgestellter Invaliditätsgrad: 60 %

- Teilentschädigung für 0-25 %: 25.000 € (25 % von 100.000 €)

- Teilentschädigung für 25-50 %: 75.000 € (3 x 25 % von 100.000 €)

- Teilentschädigung für 50-60 %: 50.000 € (5 x 10 % von 100.000 €)

- Gesamte Entschädigungszahlung: 150.000 €

Die Gesamtentschädigung entspricht also 150 Prozent der Versicherungssumme. Ohne Einschluss der Progression würde die Auszahlung bei nur 60 Prozent der Versicherungssumme, also 60.000,- Euro, liegen.

Beispiel: Auszahlung bei Vollinvalidität

Die Zahlen hinter dem Progressionsmodell sagen immer aus, wie viel Prozent der Versicherungssumme Sie bekommen, wenn Sie einen Invaliditätsgrad von 100 Prozent haben und somit Vollinvalide sind. Zum Beispiel zahlt dann die „Progression 225“ maximal 225 Prozent der Versicherungssumme aus. Die „Progression 1000“ zahlt 1.000 Prozent der Versicherungssumme aus.

Die Auszahlungssummen bei einer auftretenden Vollinvalidität sind in der folgenden Progressionstabelle dargestellt:

| Progression | Auszahlungshöhe anhand der Versicherungssumme |

|---|---|

| 225 | 2,25-facher Satz |

| 300 | 3-facher Satz |

| 350 | 3,5-facher Satz |

| 500 | 5-facher Satz |

| 600 | 6-facher Satz |

| 1000 | 10-facher Satz |

Das nachstehende Beispiel erläutert die Zusammensetzung der Invaliditätsleistung bei einer 100-prozentigen Invalidität im Progressionstarif 500 mit einer Versicherungssumme in Höhe von 100.000,- Euro:

- Teilentschädigung für 0-25 %: 25.000 €

- Teilentschädigung für 25-50 %: 25.000 € x 3 = 75.000 €

- Teilentschädigung für 50-100 %: 50.000 € x 8 = 400.000 €

- Gesamte Entschädigungszahlung: 500.000 €

(5-facher Satz bzw. 500 % von 100.000 €)

Private Unfallversicherung mit Progression abschließen

Berechnen und vergleichen Sie die Preise für Ihre private Unfallversicherung inklusive Progression. Finden Sie jetzt den passenden Tarif: